Nach gut vier Jahren habe ich mich nun an die Überarbeitung meiner „Strategie fürs Alter“ gesetzt und meine Gedanken überarbeitet. Aber hat sich viel geändert…?!

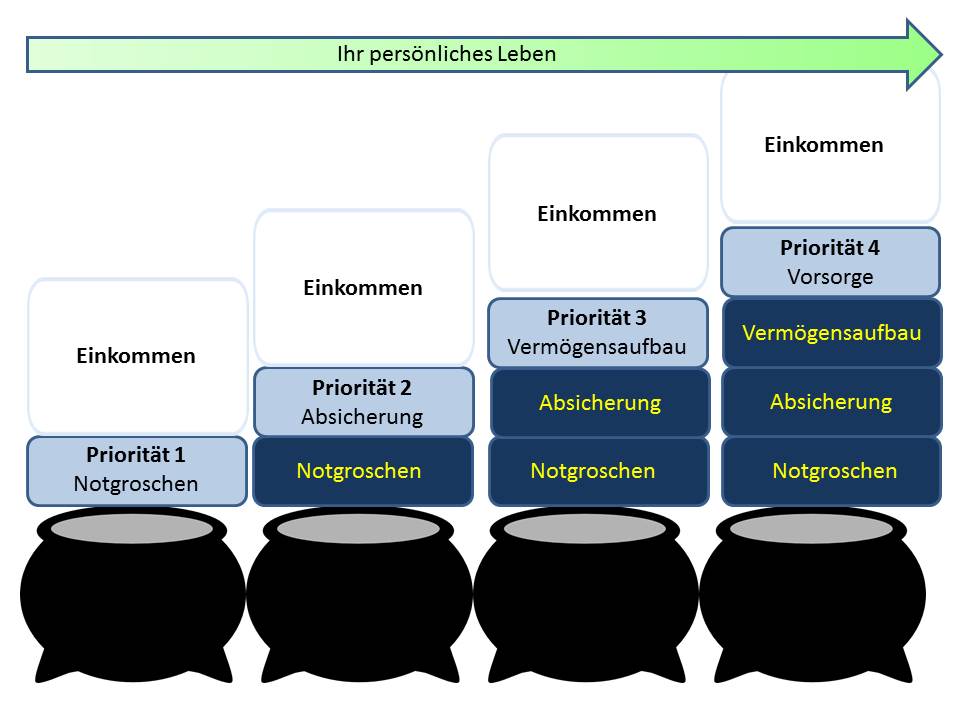

Kennen Sie das? Nach einem langen, ereignisreichen Tag mit viel Arbeit, abends nach Hause kommen und ein wirklich gutes, sättigendes und schmackhaftes Dinner geniessen…?! Mit den leckersten Aromen auf der Zunge und dazu das abgestimmte Glas Wein? Um dieses schmackhafte „Dinner“ aber zu erstellen, brauchen Sie vier Töpfe…

Vielleicht sollte ich aber besser jetzt anfänglich das Bild erklären, was in meinem Kopf umhergeht: Wir leben alle nach unseren individuellen Erlebnissen in unserer Jugend und nach sehr verschiedenartigen Berufsausbildungen bis zum Tag des Ruhestandes in unseren Berufen, in Familienverhältnissen mit oder ohne Kinder, mit unseren Hobbys und treuen Freund- und Bekanntschaften. Kurz: Jeder hat sein eigenes, ereignisreiches Leben. Und das ist gut so. Irgendwann kommt dann aber der Zeitpunkt, da hört aller Arbeitsstress auf, da sind Bekanntschaften zu (hoffentlich) Freundschaften geworden und wir müssen oder wollen dann auch von Geld/Einkommen leben, ohne dafür arbeiten zu müssen: wir nennen das Rente oder Ruhestand. Dann bekommen wir Rente aus der Rentenversicherung, weil wir meist in unserem Arbeitsleben in die Rentenkasse eingezahlt haben. Und auch Ertrag von dem, was wir für uns selber zur Seite haben legen können zählen wir dann hoffentlich zu unserem Einkommen. Vom Staat, also aus der Rentenkasse, bekommen wir zwischen 40% und 60% von unserem letzten Nettoeinkommen. Der Rest zum Leben durch das, was wir eigenverantwortlich selber angespart haben… Uups…

Der „Tag“ ist unsere Jugend und unser Arbeitsleben – das „Dinner“ am Abend das Ergebnis dieses Lebens(-stiles)!

Vier Töpfe?

Genau: Vier Töpfe benötigen wir, damit wir ein vernünftiges Dinner erleben und genießen können:

Seit dem Eintritt ins Berufsleben leben Sie in vielen Lebensphasen.

Topf 1 – Notgroschen

Als allererstes müssen sie in der ersten Lebensphase ihr Einkommen zu nutzen, um einen Notgroschen aufzubauen. Diese Reserve sollte Fachleuten nach immer aus täglich verfügbaren Mitteln zwischen drei und sechs Nettogehältern bestehen. Dieses sollten Sie nur z.B. in Tagesgeldern anlegen.

Topf 2 – Absicherungen

Wir sind durch vielfältige Risiken nicht nur beim Erarbeiten unseres Einkommen bedroht, sondern es kann auch unser erarbeitetes Vermögen durch andere oder aber auch durch uns selber wieder futsch sein. Daher sollte man einen kleinen Teil seines Einkommens verwenden, sich gegen die existenziellen Risiken abzusichern. Natürlich streiten sich die Gelehrten darüber, was dazu gehört. Aber auf jeden Fall gehören dazu eine private Haftpflichtversicherung, eine Berufsunfähigkeitsversicherung, Unfall- und Krankentagegeldversicherung und eine Risikolebensversicherung. Was, wie und in welcher notwendigen Höhe, dass sollte genau errechnet werden. Hier helfen Fachleute…

Topf 3 – Vermögensaufbau

Wenn Rücklagen aufgebaut und wichtige Versicherungen abgeschlossen sind, dann geht es (idealerweise schon gleichzeitig) an den planvollen Vermögensaufbau: größere Anschaffungen, welche man gerne in seinem Leben tätigen möchte, müssen geplant werden!! Ein neues Auto, Weiterbildung oder gar ein Traum wie eine Weltreise sollte man erst einmal (finanziell) planen. Bei einem Immobilienkauf sollte man auf jeden Fall angespartes Vermögen in den Kauf einbringen, denn so spart man immens Zinsen, da die Banken nach Beleheihungsausläufen den zu zahlenden Zins berechnen! (Immobilien sollte man auch nicht aus dem Bauch heraus kaufen, sondern langfristig planen! Ich habe meine erste Wohnung mit 28 gekauft, das aber schon mit 22 geplant und danach gelebt…)

Topf 4 – Vorsorge betreiben

Allerspätestens Mitte bis Ende 40, wenn Sie die anderen Töpfe vernünftig gefüllt haben, sollte man sich dem Aufbau von Vorsorgekapital widmen: Bitte nicht auf eine einzige (Spar-)Anlage setzen, sondern Kapital zum Risikoschutz auf –je nach Höhe– auf mehrere bis viele Anlagen verteilen. Und je früher man beginnt, je langfristiger kann man anlegen und somit je renditeorientierter kann die Anlagestrategie von Ihnen gewählt werden. Hier brauchen die allermeisten Menschen wirklich (ehrliche!) Beratung. Ich habe schon fast immer als Autodidakt (seitdem ich 16 bin…) mit Geldanlage beschäftigt. Auch aktuell finde ich noch sehr sichere Geldanlagen mit gut 4-6% Zins… Hier gebe ich auch gerne Tipps!

Das (eigentliche) Dinner

Wissen Sie: ich gehe für mein Leben gerne essen: Aber ich esse das, was ich mir erlauben kann! Und genau dafür bin nur ich alleine zuständig und das machen die meisten falsch. Wir leben heute in einer Art „Vollkaskomentalität“ und denken der (Sozial-)Staat wird das schon richten… Das ist aber falsch gedacht – und das wissen wir meist, verdrängen es aber… Daher mache ich mir persönlich Anfang jeden Jahres zu genau den o.g. Punkten Gedanken und kontrolliere mich. Ich habe mir einen genauen Plan aufgestellt, welches Dinner ich mit spätestens 65 einnehmen möchte!! Ich wünschte mir, Sie würden das auch tun. Und wenn, dann helfe ich Ihnen, heute schon für ein „schmackhaftes“ Dinner später einmal zu genießen…

In folgender Grafik habe ich es nun noch einmal zusammengefasst.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] nun eine Zusammenfassung (Bitte aber meine grundsätzliche Finanzausrichtung […]

[…] Betrachtung meiner Versorgungssituation aus?! Ich verweise hiermit wieder einmal auf meinen Fünfteiler, wie ich mich im Bereich Vermögen verhalten […]

[…] heute nicht alles ausgeben, sondern langsam aber sicher Kapital für die Zukunft zur Seite legen (Das perfekte Dinner): Für kurzfristige Anschaffungen kurzfristig sparen, für langfristigen Geldbedarf auch […]

[…] Nein, hier geht es nicht um Versicherungslösungen! Ich verweise nur auf mein Dinner, was ich auch mit meinen Klienten […]

[…] Ihre persönliche Lebensstrecke. Schauen Sie mal in meinen fünf Blogbeiträgen zum Thema „perfektes Dinner“ – dann kennen Sie meine Arbeitsweise bzw. Lebensempfehlung und wie ich Sie begleiten […]

[…] Dieses ist somit auch ein Baustein zur persönlichen Vermögensbildung. Ich bin in meinem „Fünfteiler“ einmal näher darauf eingegangen. Was ist wenn ich als Ernährer einer Familie versterbe, […]

[…] sondern auch langfristig alles kaputt. Daher will ich mich heute in Teil vier auf dem Weg zum perfekten Dinner (ein gesegnetes Rentendasein) mit dem dritten Topf der Dinnerküche […]

[…] Sie noch bei mir? Heute kommt der dritte Teil meines Fünfteilers, wie man ein perfektes Dinner bekommt. Dieses Bild steht dafür, was ich in meinem Arbeitsleben tun kann und muss, um einen […]

[…] Zurück […]

Klasse beschrieben. Die 4 Töpfe bringen Klarheit und machen Platz für Verdrängung. Wir Menschen neigen dazu, wichtige Dinge zu verschieben….so lange, bis es zu spät ist. „Ich habe Urlaub“ warum sich JETZT mit unangenehmen Konsequenzen und eigenen Fehlentscheidungen zu belasten… so geht das weiter, bis nichts mehr geht. Danke Herr Schmitz für die anschauliche Darstellung. Lieben Gruß, Carmen Holst