Vergangenen Samstag auf Sonntag war es mal wieder soweit: Nachts wurde die Uhr um eine Stunde vorgestellt und uups, normal geschlafen ohne den Wecker zu stellen war es am Sonntagmorgen schon eine Stunde später. Anders ausgedrückt: Habe ich mich nicht vorbereitet und die Uhren abends schon vorgestellt, so habe ich vielleicht Wichtiges am Sonntagmorgen verpasst.

Wenn man sich in den letzten Monaten mit der Entwicklung der Aktienmärkte mal beschäftigt hat, dann muss man -allen Unkenrufen zum Trotz- kurz und knapp folgendes feststellen: Hätte ich am 1.1.2015 genau 1.000 EUR in den Dax investiert, hätte ich heute 1.190,56 EUR auf dem Konto. Also über 19% in drei Monaten mehr… Vergleich mit der Sommerzeit? Tja, die meisten haben wohl keine 1.000 EUR investiert, oder?! Uuups, 190 EUR verpasst…

Sommerzeit auch im Musterdepot?

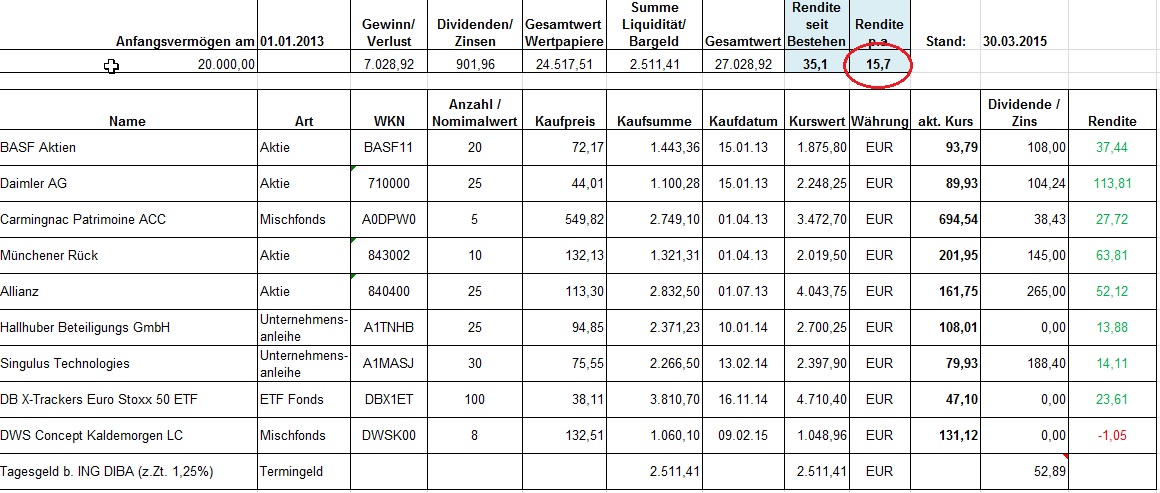

Schauen wir uns doch erst einmal das Depot an(drauf klicken):

Übersicht konservatives Musterdepot

Wie man sehr schnell erkennen kann, habe ich wieder keine Änderungen vorgenommen. Denn:

1. Es folgt nun die „Berichtssaison“: D.h. die Unternehmen haben nun bald ihre Hauptversammlungen und schütten dann ihre Gewinne aus. Und wie früher schon einmal erläutert, habe ich immer sehr dividendenstarke Aktien in meinem Musterdepot, die man gut als „Zinszahlung“ ansehen kann.

2. „Never change a winning Team“… Kennen Sie den Spruch? Er ist nicht immer richtig, aber jetzt aktuell schon. Im Depot sind gut aufgestellte Firmen mit guten Gewinnen. Und dieses meines Erachtens auch langfristig. Warum soll ich diese also austauschen?

3. Auch mein Schwächekandidat Singulus, von der ich eine Anleihe (was das ist, siehe Blog vom 21.03.15) im Musterdepot habe, findet so langsam aber wieder auf den richtigen Pfad zurück. Das Unternehmen hat sich wieder gut aufgestellt durch einige gute Innovationen, die inzwischen Marktreife besitzen. Anders ausgedrückt: Das Unternehmen wird dadurch, dass es wieder mehr verkauft auch bald wieder Gewinne machen und daher auch die Anleihe zurückzahlen können.

Aber ich möchte an dieser Stelle auch noch einmal einen Begriff erläutern, den ich im Musterdepot (Bild) rot markiert habe:

„Rendite p.a.“

Diesen Begriff findet man häufig in Publikationen. Er bedeutet nichts anderes, als die Gesamtentwicklung eines Investments heruntergerechnet auf ein Jahr. Denn es gibt ja bessere Jahre und schlechtere Jahre. Wie im normalen Leben… Habe ich nach zwei Jahren 20% Rendite auf meine Geldanlage erhalten, habe ich als „Rendite p.a.“ 10% erhalten. Dabei kann es aber sein, dass ich im ersten Jahr 40% Verlust gemacht habe, aber im zweiten Jahr 100% Gewinn: ergibt eine Rendite 10% p.a.. In Zahlen: 100 EUR in 2013 angelegt, 40% Verlust heißt Ende 2013 nun noch 60 EUR auf dem Konto, aber dann in 2014 entwickelt sich das zu 100% nach oben, also Verdoppelung der Kurse: aus den 60 EUR werden nun 120 EUR = 20 EUR; durch zwei Jahre geteilt heißt ca. 10% p.a. …

Achso: „p.a.“ steht für lateinisch „per anno“. Und als alter Lateiner: „per anno“ heißt übersetzt „pro Jahr“.

Und: Wenn es sich bei der Betrachtung um kurze Zeiträume handelt, sollte man dieser Kennziffer sicher keine große Beachtung schenken. Handelt es sich aber um Zeiträume von über zehn Jahren, so ist diese Kennziffer sicherlich ein guter Anhaltspunkt für eine gute, langfristige Geldanlage.

Was tun / Aussicht ?

Wir haben aktuell in den letzten 24 Stunden wieder einen deutlichen Schwung nach oben am Aktienmarkt erleben können. Aber so langsam aber sicher wird die Luft meiner Ansicht nach dünner. Ich werde sicherlich in den kommenden vier Wochen Umschichtungen vornehmen. Denn es soll ein konservatives Musterdepot bleiben, daher will ich auch Gewinne mitnehmen und mein Kapital sichern.

Ich hoffe, ich konnte wieder ein paar Infos und auch das Interesse für „Geldanlage leicht gemacht“ vermitteln. Wenn nicht: Persönliche Hilfe gibt es bei mir auch persönlich…

Ihr

Markus Schmitz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Top…!