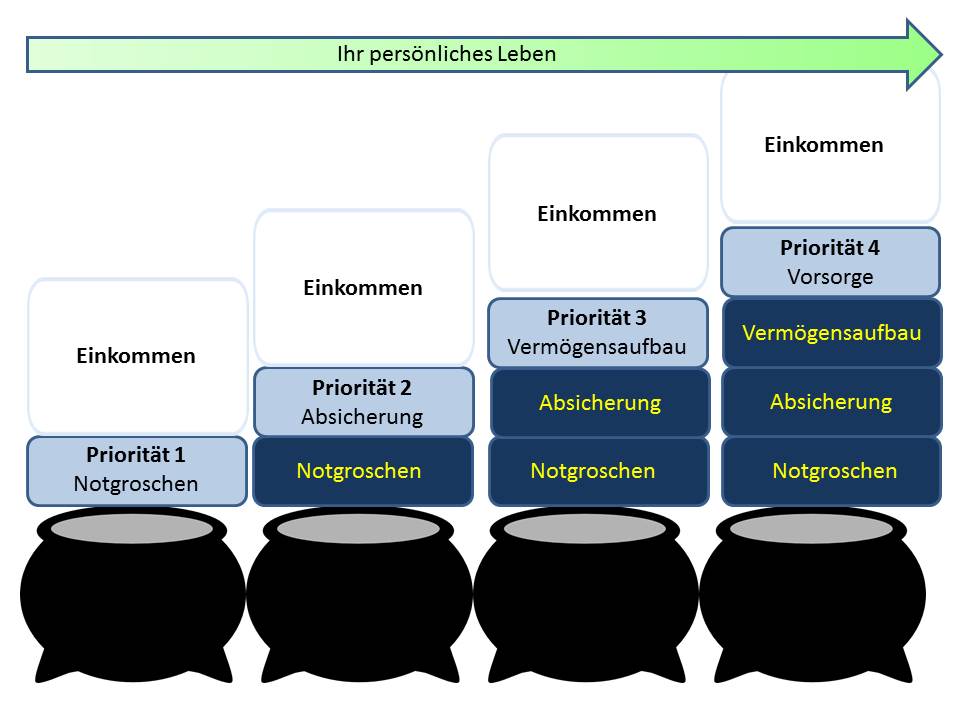

Im dritten Teil meines Fünfteilers, wie man ein perfektes Dinner erhält, geht es um Absicherung. Das Titelbild steht dafür, was man im Arbeitsleben tun kann und muss, um einen ausgefüllten Lebensabend zu verbringen. Den Weg dahin habe ich mit vier Kochtöpfen verglichen, die man nacheinander füllen muss. Der erste Topf ist der Notgroschen und der zweite nun die Absicherung.

Was ist Absicherung?

Sicherlich geht bei vielen der Gedanke Richtung VERsicherung. Das ist aber nicht unbedingt richtig.

Beginnen möchte ich noch einmal mit dem Blick auf die Töpfe:

In Teil 2 habe ich beschrieben, das und wie man einen Notgroschen aufbauen kann bzw. soll. Gleichzeitig muss man sich nun Gedanken machen, wie man seinen Notgroschen vor dem Zugriff anderer absichert und was man tun kann und muss, um die Einkommensquelle abzusichern. Anders ausgedrückt heißt das, daß man sein Vermögen gegen Haftungsansprüche schützen muss und die Kuh (das sind sie selber!), die die goldenen Eier Monat für Monat legt, absichert. Die beiden wichtigsten Versicherungen sind also die Privathaftpflichtversicherung und die Berufsunfähigkeitsversicherung. Hier kommt meist der Einwand, das bei letzterer doch eine gesetzliche Versicherung besteht. Natürlich ist das richtig, aber die zahlt nicht immer und gerade in den ersten zwei Jahrzehnten nach der Schulausbildung soviel, dass ich mich direkt beim Sozialamt melden kann. Also: prüfen, wie hoch die bisher erreichten Ansprüche sind und der Rest muss abgesichert werden. Bei der Ermittlung hilft der Fachmann…

In Teil 2 habe ich beschrieben, das und wie man einen Notgroschen aufbauen kann bzw. soll. Gleichzeitig muss man sich nun Gedanken machen, wie man seinen Notgroschen vor dem Zugriff anderer absichert und was man tun kann und muss, um die Einkommensquelle abzusichern. Anders ausgedrückt heißt das, daß man sein Vermögen gegen Haftungsansprüche schützen muss und die Kuh (das sind sie selber!), die die goldenen Eier Monat für Monat legt, absichert. Die beiden wichtigsten Versicherungen sind also die Privathaftpflichtversicherung und die Berufsunfähigkeitsversicherung. Hier kommt meist der Einwand, das bei letzterer doch eine gesetzliche Versicherung besteht. Natürlich ist das richtig, aber die zahlt nicht immer und gerade in den ersten zwei Jahrzehnten nach der Schulausbildung soviel, dass ich mich direkt beim Sozialamt melden kann. Also: prüfen, wie hoch die bisher erreichten Ansprüche sind und der Rest muss abgesichert werden. Bei der Ermittlung hilft der Fachmann…

Haben Sie schon eine Familie, so gilt es auch diese abzusichern durch eine kleine oder große Risikolebensversicherung – je nachdem wie groß die Familie schon ist sollte die Todesfallsumme beim 3 bis 5-fachen Jahresnettoeinkommen liegen. Weiteres Vermögen wie Hausrat, KFZ oder Gebäude kann und sollte man auch, je nach Risikoneigung absichern. Hier sollte man einfach einen Fachmann, und dazu zähle ich mich auch, bei der Risikoermittlung zu Rate ziehen.

Wo absichern?

Vielleicht ist die Frage für Sie erst einmal überaschend, aber sie ist ernst gemeint. Einerseits ist natürlich der Versicherer gemeint: Ist billig gleich gut? Sind eigentlich die Haftpflichtversicherungen bei der Gesellschaft X die gleiche wie bei der Gesellschaft Y ? Nein das sind sie nicht. Deshalb bin ich der Meinung, dass man sich hier den Fachmann des Vertrauens suchen sollte und nicht den Billigangeboten aus dem „Schaufenster Internet“ sofort hinterher rennt.

Die andere Aussage zu „wo“ versichern ist, dass ich überlegen muss, welches Risiko kann ich selber tragen oder z.B. meine Familie steht mir bei. Als ich mich selbständig gemacht habe, haben meine Eltern mir deutlich zu verstehen gegeben, dass Sie mir immer helfen würden. Da meine Eltern nicht gerade vom Amt gelebt haben, konnte ich beruhigter meinen Dienst beginnen und habe nicht direkt alles abgesichert bzw. in der notwendigen Höhe. So konnte ich auch schneller meinen Notgroschen aufbauen und in die Vermögensbildung (Topf 3) investieren.

Zusammenfassung: Alles, was ich habe kann mir genommen werden, wenn ich nicht mein Vermögen und mein Einkommen absichere. Hier muss man in eine Absicherung investieren!

Ihr

Markus Schmitz

PS: Stellen Sie sich vor, Sie haben im Keller einen Esel stehen, der Ihnen jeden morgen genau soviele Euros ausgeschieden hat, wie Sie zum Leben an diesem Tag brauchen. Sie können nichts sparen, denn abends zerfällt das Geld wieder und Sie können erst am nächsten morgen wieder in den Keller um das notwendige für den neuen Tag zu holen. Ein gutes, wertvolles Tier, oder?

Nun eine persönliche Frage als Versicherungsfachmann: Wie hoch würden Sie das Tier versichern? Ihre Antwort können Sie ja in den Kommentar weiter unten schreiben. Ich bin gespannt auf Ihre Antworten!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar