Als ich vor gut vier Jahren den Beitrag ursprüglich geschrieben habe, war ich kurz vorher auf einem Kongress in der Stadt Rom gewesen. Jeder kennt den Spruch „Alle Wege führen nach Rom!“. Während des Rückfluges sind mir damals direkt einige Bilder durch den Kopf gegangen, als ich über diesen Beitrag nachgedacht habe. Da ich aber den Grundsatzbeitrag vom perfekten Dinner weiter vertiefen bzw. erläutern wollte, fand ich, dass der Spruch auch darauf super gepasst hat: Ob ich nun das perfekte Dinner erreichen möchte oder die Weltstadt Rom: Der Weg ist entscheidend. Und gerade, was die Finanzen angeht, gibt es nicht gerade gute Navis…

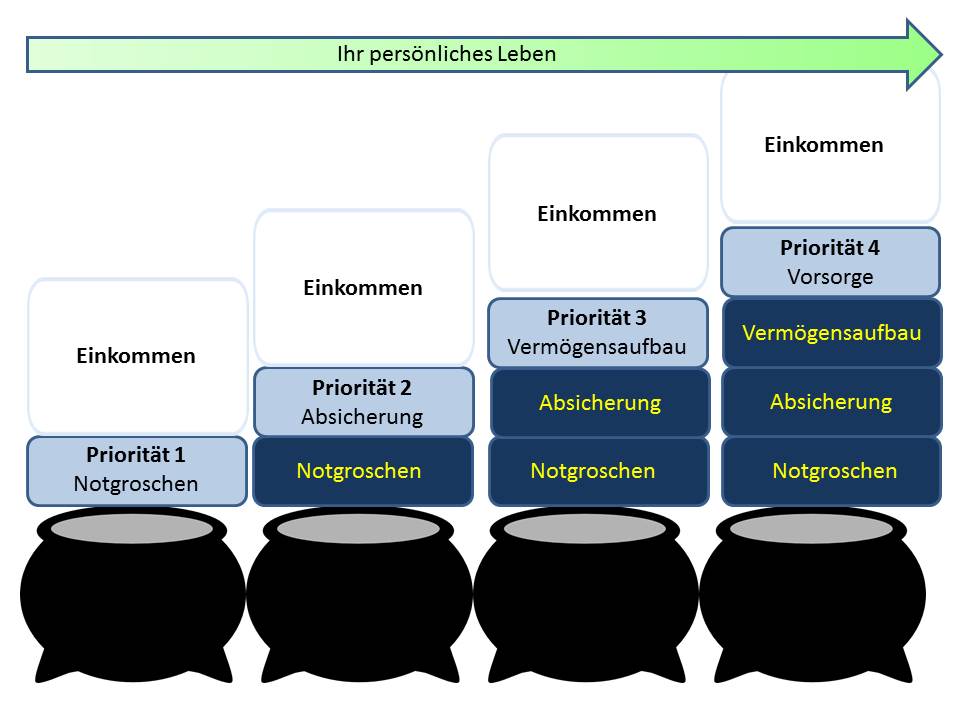

Heute möchte ich näher auf den ersten Topf eingehen, den Topf „Notgroschen“.

Woher nehmen, wenn nicht stehlen?

Schauen wir uns noch einmal die Grafik (draufklicken zum Vergrößern) an:

In unserem Leben sollten wir vier Töpfe nacheinander füllen, um unserem Ziel eines langen, sorgenfreien Lebens -weil mit ausreichend Geld zum Leben-, zu erreichen. Als allerersten Topf müssen wir somit einen Topf mit dem sogenannten „Notgroschen“ anlegen.

Planung: Was wann?

Natürlich werden mir sehr schnell Menschen antworten und sagen, wie soll ich das denn noch machen ??? Und ich kann darauf auch nur antworten: stimmt! Das ist nicht einfach. Aber wenn ich ein Ziel habe, dann gibt es auch normalerweise einen Weg dahin. Und den muss man dann konsequent beschreiten.

Der Notgroschen sollte, wie schon beschrieben, zwischen drei und sechs Nettogehältern liegen. Verdienen Sie also 2.000 EUR netto, sollten Sie ca. 10.000 EUR als schnell verfügbare Reserve liegen haben. Auch wenn es zur Zeit keine Zinsen dafür gibt, empfehle ich hier ein Tagesgeldkonto. Hier kann man bei einigen Direktbanken auch immer noch bis zu 0,3% aktuell bekommen. Das ist deutlich weniger als die aktuelle Inflationsrate (05.2019 = 1,8%) und bedeutet nichts anderes als Verlust!! Daher sollte man auch nicht mehr als diese Quote so anlegen…

Und nun stelle ich Ihnen drei wichtige ToDo´s vor, um dieses Ziel schnell zu erreichen. Denn wenn Sie nicht wissen wie, dann klappt die gesetzte Zielerreichung auch nicht… Als erstes

1. Einen Plan erstellen

Setzen Sie sich einfach mal hin und schreiben Sie auf, welche feste Ausgaben und welche feste Einnahmen Sie haben. Feste Ausgaben sind so etwas wie Miete, Versicherungen, Vereinsbeiträge, Telefon, etc. . Normalerweise können Sie diese sehr schnell auf Ihrem Kontoauszug erkennen, da diese meist vom Konto abgebucht werden. Die festen Einnahmen sind einfacher: Gehalt, Unterhalt, Kindergeld, etc. sind schnell zusammengefunden.

Dann kommen die variablen Ausgaben dran. Das sind die Ausgaben, wenn Sie mal shoppen gehen, mal dem Kind etwas in der Schule bezahlen mussten, Essen gehen oder Lebensmittel einkaufen, usw.. Zahlen Sie gerne mit Karte, können Sie das auch sehr schnell auf Ihrem Kontoauszug sehen. Zahlen Sie viel bar, dann schauen Sie einfach, wieviel Sie monatlich vom Konto abheben.

Plus (Einnahmen) und Minus (Ausgaben) alle untereinander aufgeschrieben, dann sollte mindestens eine Null, besser aber ein Plus stehenbleiben. Soweit so gut.

Nun wissen Sie ja, wieviel Sie als Notgroschen zur Seite legen müssen oder wollen. Sie wissen grob auch, wieviel Sie dafür monatlich zur Verfügung haben. Nach vielen Jahren der Beratung weiß ich aber auch: hier benötigen die allermeisten Menschen Beratung und -viel wichtiger- konkrete, begleitende Hilfe!

2. Direkt weglegen!

Nun kommt die „kasteiende“ Kunst: Haben Sie das Ziel 10.000 EUR zur Seite zu legen (haben also 2.000 EUR Nettoeinkommen nach o.g. Formel) und haben z.B. 1.000 EUR feste Ausgaben, dann überweisen Sie direkt 300 EUR auf Ihr Tagesgeldkonto an dem Tag, an dem Sie Ihr Gehalt bekommen. Wenn man einmal Geld zur Seite gelegt hat, dann will man da auch nicht so schnell wieder ran. Nun versuchen Sie mit den 700 EUR klar zu kommen. Das geht! Glauben Sie es mir. Nur kann ich mir nicht sofort immer alles kaufen, nur weil ich etwas sehe… Noch ein persönlicher Tipp: Kaufen Sie nicht sofort oder an dem Tag eine Sache, wenn Sie diese sehen. Gehen Sie nach Hause, schlafen eine Nacht darüber und überlegen Sie noch einmal ganz genau, ob es sich wirklich lohnt und welchen Nutzen Ihnen diese Sache bringen würde… Muss ich es wirklich haben???

3. Machen Sie sich ein Budget

Für etwas fortgeschrittenere Sparer: Setzen Sie sich hin und planen Sie einmal, was Sie wieviel wofür ausgeben wollen. Schreiben Sie sich das auf und kontrollieren Sie regelmäßig Ihre Ausgaben in Verbindung mit Ihrer Planung. Ich mache das seit gut zwanzig Jahren und ich kann trotzdem noch sehr gut leben! Und daher kann ich auch nur anbieten, jedem zu helfen, der das möchte. Auf dem Weg -egal wie und woher er genau verläuft- zur finanziellen Unabhängigkeit: Man muss ihn nur konsequent gehen, denn dann

„führen auch alle Wege nach Rom!“

Ihr

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] Notgroschen aufbauen, […]

[…] also um den Bereich Vorsorge. Das ist der eigentliche Topf, aus dem das Dinner gekocht wird. Denn Notgroschen, Absicherung und Vermögensaufbau sind die Grundlagen dafür, dass Sie langfristig fürs Alter […]