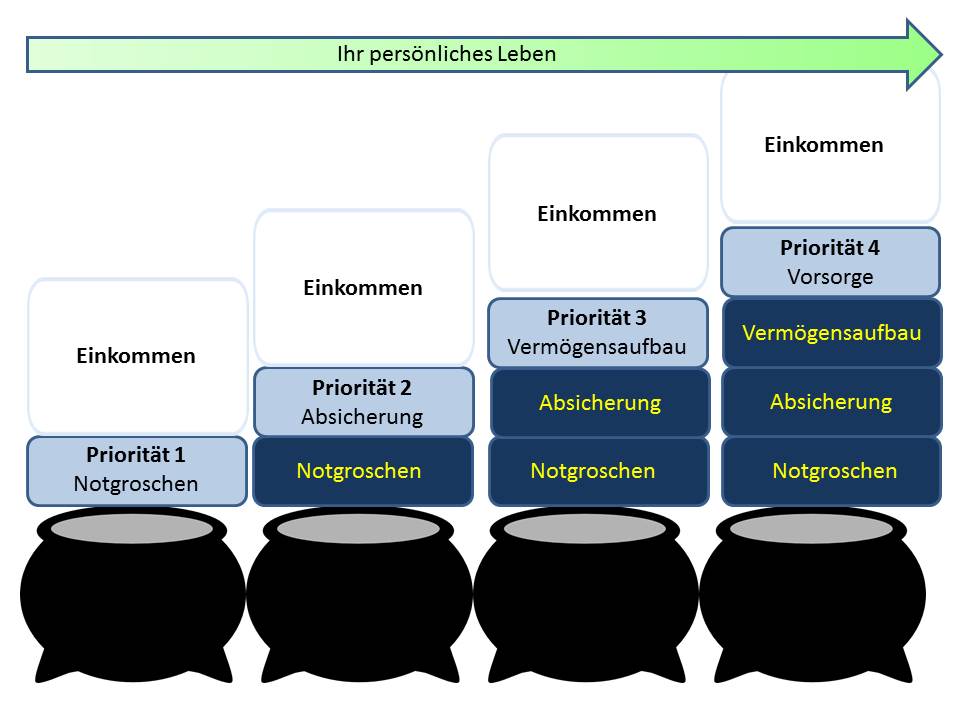

Mit diesem Beitrag möchte ich meine fünfteilige Serie abschließen. Ich habe versucht Sie zu ermuntern, Ihren persönlichen Weg ins Alter zu gestalten. Ich habe Ihnen nur den Weg aufgezeigt: Gehen (oder um im Bild zu bleiben:) kochen müssen Sie schon selber. Und damit Sie wissen, was in den letzten Topf gehört erkläre ich heute, wie Sie Vorsorge fürs Alter betreiben sollten. Zur Erklärung aber noch einmal die Grafik, wie das Dinner gestaltet wird:

Planung: Was wann?

Topf vier: welche Zutaten?

Heute geht es also um den Bereich Vorsorge. Das ist der eigentliche Topf, aus dem das Dinner gekocht wird. Denn Notgroschen, Absicherung und Vermögensaufbau sind die Grundlagen dafür, dass Sie langfristig fürs Alter vorsorgen können. Denn eines ist auch klar: haben Sie keinen Notgroschen für kurzfristige, unerwartete Ereignisse, dann müssen Sie an Ihr Erspartes; haben Sie keine Absicherung getroffen, können Sie von heute auf morgen pleite sein und haben Sie nicht richtig einen Vermögensaufbau für Anschaffungen in der Zukunft getätigt, müssen Sie immer auf Ihre (vielleicht schon eingerichtete) Altersvorsorge zurückgreifen. Daher sollten alle vier Töpfe gut gedacht und geplant sein. Was gehört nun rein in den Topf?

1. Langfristig denken

Da wir uns nun über Altersvorsorge unterhalten, müssen wir auch langfristiger denken. Wir können also schon Geld in Dinge investieren, die – je nach persönlicher Risikoneigung – in der Laufzeit Schwankungen im Wert unterliegen können. Aktienkurse steigen und fallen, Anleihekurse schwanken nicht ganz so stark, auch Schatzbriefe unterliegen Schwankungen (aber schon geringeren) und Rentenversicherungen auf Investmentbasis unterliegen in der Laufzeit stärkeren und schwächeren Entwicklungen, usw. . Interessant in der nun abklingenden Niedrigzinsphase sind sicherlich auch noch vermietete Immobilien. Hier aber Vorsicht: Man übernimmt sich immer schnell, wenn man Reparaturen und Mietausfälle nicht einkalkuliert…

Was genau das richtige für Sie persönlich ist, kann man nicht über das Internet erläutern, sondern nur persönlich ermitteln. Wichtig aber: Denken Sie langfristig und investieren nur in das, was Sie auch verstehen!!!

Die Suche meinerseits nach „sicheren“ Anlagen, die trotzdem über der Inflationsrate liegen, war auch erfolgreich. Ich habe eine Anlageform gefunden mit der ich sogar über 4% Zins erhalte – und „sicher“ ist. Man muss sich nur einmal mit dem Thema beschäftigen – oder lassen Sie sich von mir in einem Gespräch persönlich beraten.

2. Kosten beachten

Alles, was Sie nicht selber machen, machen andere. Und andere arbeiten nicht für Lust und Liebe, sondern ganz stinknormal für Geld. Hier unterscheiden sich aber viele Produkte: Ein ETF Sparplan über einen Onlinebroker kostet kaum, ein aktiv gemanagter Investmentfonds kostet mehr, ein Banksparplan kostet wieder weniger, bringt aber auch weniger. Eine Rentenversicherung kostet auch, hier ist aber die Besonderheit, dass die allermeisten Anbieter die Kosten nicht über die Laufzeit verteilen, sondern das meiste anfänglich in Rechnung stellen. Daher ist die Kündigung in den ersten Jahren immer deutlich nachteiliger, als andere Sparformen. Dafür wird es aber nach hinten heraus besser: denn eine Rentenversicherung zahlt lebenslänglich! Diese Sicherheit lässt sich der Versicherer natürlich bezahlen, da er nun Ihr „Langlebigkeitsrisiko“ trägt. Man muss also abwägen: Wieviel investiere ich monatlich in die Vorsorge und was kommt am Ende heraus. Sind die Kosten höher, muss auch die Rendite höher sein, damit ich mindestens das Gleiche am Ende herausbekomme.

Gänzlich ungeeignet ist für mich persönlich die rein selbstgenutzte Immobilie als Altersvorsorge. Ich weiß, dass ich hier einigen vor den Kopf stoße. Aber ich bleibe dabei: Für keinen Stein dieses Hauses oder dieser Wohnung kann ich mir später ein Brot kaufen… Für mich ist Altersvorsorge der Aufbau eines späteren Ruhestandseinkommen! Und hier liegt die Betonung auf Einkommen… Und die Argumentation, dass ich später dann keine Miete zahlen muss, ist erfahrungsgemäß nicht haltbar: Denn ich habe heute schon viele Kunden, die Ihr Eigentum nicht mehr renovieren, ja manchmal sogar die Versicherung fürs Gebäude nicht mehr bezahlen können.

3. Beratung

Sind wir ehrlich: Für den Bereich der Altersvorsorge sollte man sich an einen Berater wenden. Ein „guter“ ermittelt erst Ihren Bedarf, erarbeitet mit Ihnen zusammen, was möglich ist und besonders wie Sie persönlich „kochen“ sollten. Lassen Sie sich von den angeblich drei passendsten Produkten alle Vor- und Nachteile aufzeigen. Es handelt sich um eine Entscheidung, mit langer und sehr langfristigen Auswirkung.

Ich persönlich habe mir vor vielen Jahren ein Ziel für meine Altersversorgung gesetzt und dann Gedanken gemacht, wie ich das Ziel „Dinner“ erreichen möchte. Ich kontrolliere am Ende jedes Jahres auch nun, ob ich auf dem richtigen Weg bin. Gerne gebe ich jedem Einsicht in dieses eine Excel Blatt, wie ich mich aufgestellt habe und wo ich stehe, wenn ich ihn auch auf seinem persönlichen Weg begleiten darf.

In diesem Sinne wünsche ich Ihnen ein gutes Menü!

Ihr

Markus Schmitz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] erst zu dem Ergebnis, was man für „Risiken“ hat bzw. wo vielleicht große „Lücken“ bestehen. Dieses ist somit auch ein Baustein zur Vermögensbildung. Ich bin in meinem […]