Tja, das ist leider eine traurige Wahrheit. Denn viele wollen Geld gerne zur Seite legen, aber kurzfristiger Konsumwunsch macht diesem Vorsatz immer wieder nicht nur einen Strich durch die Rechnung, sondern auch langfristig alles kaputt. Daher will ich mich heute in Teil vier auf dem Weg zum perfekten Dinner (ein gesegnetes Rentendasein) mit dem dritten Topf der Dinnerküche befassen.

Vorab möchte ich ein real geführtes Gespräch kurz wiedergeben (und hoffe, das Sie sich darin nicht wiederfinden, auch wenn ich das befürchte): Ich habe einen Termin mit einem Kunden vereinbart um die bestehende Absicherung aktuell und im Alter zu erfassen und vielleicht noch Korrekturen zu erarbeiten. Nach kurzer Sichtung der gesetzlichen Ansprüche folgte die Erfassung der privaten Absicherungen. Gute Absicherung der Berufsunfähigkeit – aber keine Absicherung für die Altersvorsorge. Der Kunde dachte aber, dass die abgeschlossene Berufsunfähigkeitsrente auch die spätere Altersrente wäre und da er zu dem Zeitpunkt anfänglich selbständig war, war der Preis bei der Beratung für ihn ausschlaggebend. Leider ein Denkfehler bzw. Verständnisfehler. Daher habe ich noch einmal auf den Vermittler des aktuellen Vertrages geschaut: Ein Strukturvertrieb… Ein alter, guter Altersvorsorgevertrag mit passender Berufsunfähigkeitsversicherung wurde gekündigt, nur eine reine Berufsunfähigkeitsversicherung neu abgeschlossen mit der Begründung: wäre besser und viel billiger… Eine Bewertung sei nun jedem Leser selbst überlassen und darum schreibe ich ja auch diesen Blog…

Aber Vermögensaufbau hat ja nicht nur aus „Ruhestandssicht“ wichtig, sondern wir reden von Geld / Vermögen, was auch für kurz-, mittel- und langfristige Anschaffungen notwendig und somit zurückgelegt, gespart werden muss.

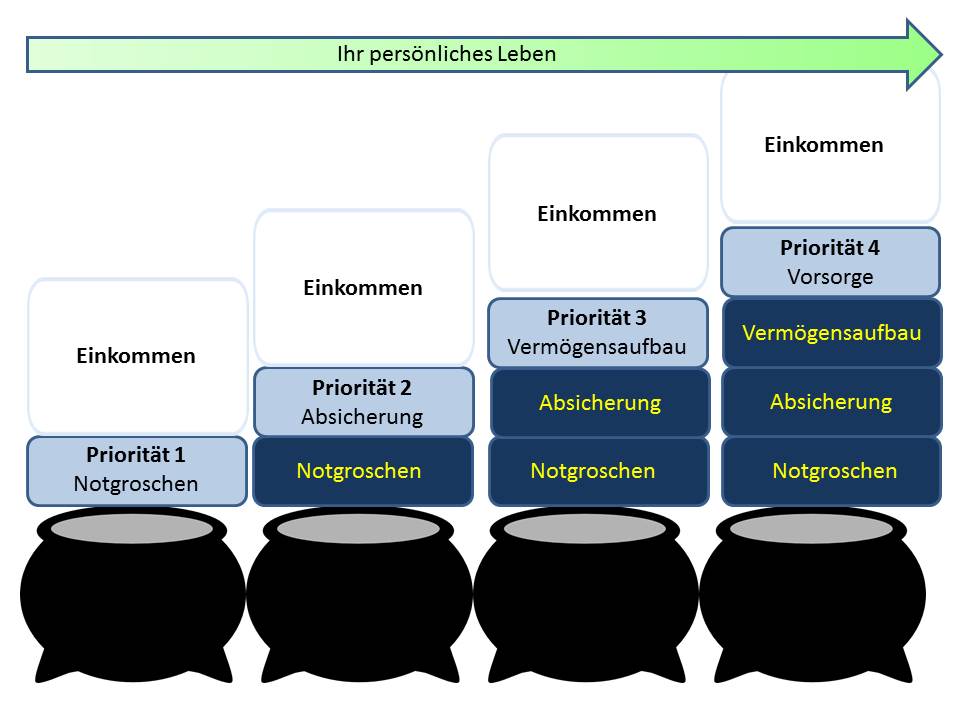

Um Sie auf den Stand der Dinge zu bringen: Ich will Ihnen in diesem Fünfteiler in Kurzform den Weg zum perfekten Dinner aufzeigen. Die Grafik zeigt vorab wie wir zum perfekten Dinner kommen (zum Vergrößern drauf klicken):

Heute will ich meine Gedanken zum Thema „Vermögensaufbau“ nach den behandelten Themen Notgroschen und Absicherung zu Papier bringen.

Vermögensaufbau

Bei Topf 1 und Topf 2 habe ich noch viele positive und zustimmende Rückmeldungen erhalten. Bei Topf 3 und 4 bin ich mal gespannt… Denn bis jetzt war alles noch finanziell machbar. Das bestätigen mir viele Kunden. Aber ab jetzt geht es an Disziplin – und die fehlt leider den meisten!

Grundlegende Regel für den Vermögensaufbau bedeutet erst einmal, das ich mir neue Dinge erst dann erlaube, wenn ich das Geld dafür habe. Also: Ein neuer Fernseher kommt erst dann ins Haus, wenn ich das Geld dafür angespart habe. Eine neue Küche wird nur dann und nur für den Preis gekauft, für die ich das Geld zurückgelegt habe, ich also Vermögensaufbau vorher betrieben habe. „Warum??“ werden nun viele sagen. Ganz einfach: Unsere Wünsche sind groß. Kommt etwas Neues auf den Markt, wollen wir es gerne sofort haben. Das Geld haben wir nicht, also nehmen wir nun einen oder einen noch höheren Kredit auf. Die Abzahlung vermindert unser flüssiges, also verfügbares Vermögen ab morgen. Nun wollen wir plötzlich noch etwas Neues, oder ein Elektrogerät geht kaputt: Wieder kein Geld da, wieder Kredit, wieder wird unser monatlich zur Verfügung stehendes Vermögen kleiner, usw. Kennen Sie die Spirale?! Daher gibt es nur einen Grundsatz: Nichts auf Kredit kaufen und monatlich Geld für Anschaffungen zurücklegen! Das nennt man Vermögensaufbau. Und kommen Sie mir nicht, dass das nicht möglich ist. Ich wette mit Ihnen um hundert Euro, dass das möglich ist!! (Hier geht´s zur Kontaktaufnahme mit mir…)

Konkret:

Drei Schritte zur Vermögensbildung

- Machen Sie sich einen Plan: Wie hoch ist Ihr monatliches, festes Einkommen (Nettogehalt, Kindergeld, Unterhalt, etc.) und wie hoch sind Ihre Ausgaben: Das sind natürlich feste Ausgaben wie Miete, Kreditraten (leider) oder Hypothekenraten (in Ordnung!), Mitgliedsbeiträge, Schulgeld, die Absicherungen, etc. Dann kalkulieren Sie bitte vernünftig Ihre variablen Ausgaben, welche Ernährung, Freizeit, etc. sind. Einkommen minus Ausgaben = der Betrag, welcher zur Vermögensbildung zur Verfügung stehen würde. Das ist nichts anderes als eine Art Budgetierung: Man ermittelt seine Einnahmen, kalkuliert seine Ausgaben – das was über bleibt wird gespart. Es gibt auch das negative sparen…: wohin führt das wohl?! (Hier möchte ich folgendes provokativ sagen: Die meisten können das „Budgetieren“, das ermitteln der Ein- und Ausgaben normalerweise nicht! Denn ansonsten würden Sie sich nicht innerlich über meine Ausführungen ärgern. Und an dieser Stelle kann ich Ihnen nur eines anbieten: Ich mach das mit Ihnen zusammen! Wenn Sie wirklich zum perfekten Dinner wollen, dann nehmen Sie bitte dieses Angebot an! Das genau ist mein Job und die, die das Angebot angenommen haben, können das -erfolgreich- bestätigen)

- Alles ab einem Euro, was Sie monatlich zur Seite legen können, machen Sie zukünftig auch konsequent. Wie gesagt: der Notgroschen ist angespart, die Absicherungen werden bezahlt, dieses Geld legen Sie nun für zukünftigen Konsum zur Seite.

- Dieser Anteil des verfügbaren Einkommens für den Vermögensaufbau sollte aber in einem guten Verhältnis zum Aufbau einer vernünftigen Altersvorsorge stehen. Das wird dann im letzten Teil meines Fünfteilers behandelt.

War nicht alles verständlich? Dann nehmen Sie sich einen Ruck und kontaktieren Sie mich.

Ihr

Markus Schmitz

PS: Ich versuche mit den Titelbildern immer das Thema und die Aussage meines Artikels wiederzugeben. Dieses finde ich passend: Hop oder Top… – Oder besser: Dinner oder Sozialamt – leider die Wahrheit… Kennen Sie Ihren Anspruch im Rentnerdasein, ihre Rente? Statistisch werden z.B. Frauen über 88 Jahre alt. Wollen Sie 23 Jahre vom Sozialamt leben?? Eigenverantwortung nimmt leider kein Politiker in den Mund (weil sie dann später nicht mehr an der Macht sind…), ist aber für Sie persönlich leider unvermeidbar. Denken Sie einmal darüber nach!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] Vermögensbildung (Geldanlage- bzw. Sparmöglichkeiten, Bausparen, Steuersparmöglichkeiten, Tipps) […]

[…] bzw. wo vielleicht große „Lücken“ bestehen. Dieses ist somit auch ein Baustein zur Vermögensbildung. Ich bin in meinem „Fünfteiler“ einmal näher darauf eingegangen. Was ist wenn ich […]